个人贷款常见的还款方式有以下几种:

一、等额本息还款

• 定义:每月还款金额固定,包括本金和利息,在整个还款期内,每月还款额始终保持不变。

• 特点:还款压力较为平均,便于借款人进行资金规划。前期偿还的利息较多,本金较少;随着时间推移,本金占比逐渐增加,利息占比逐渐减少。

• 举例:贷款 100 万元,年利率为 5%,贷款期限 30 年。每月还款额约为 5368.22 元。

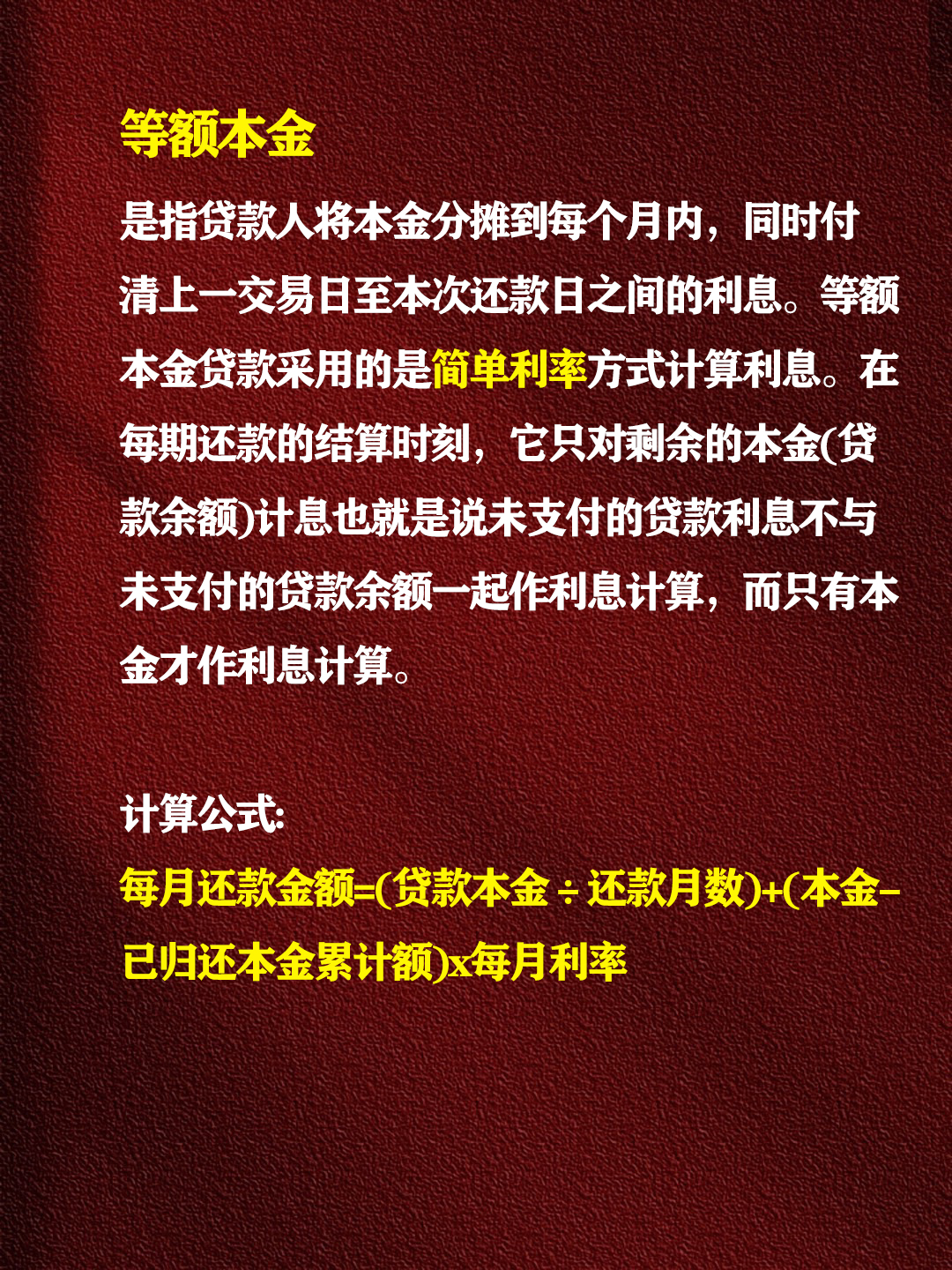

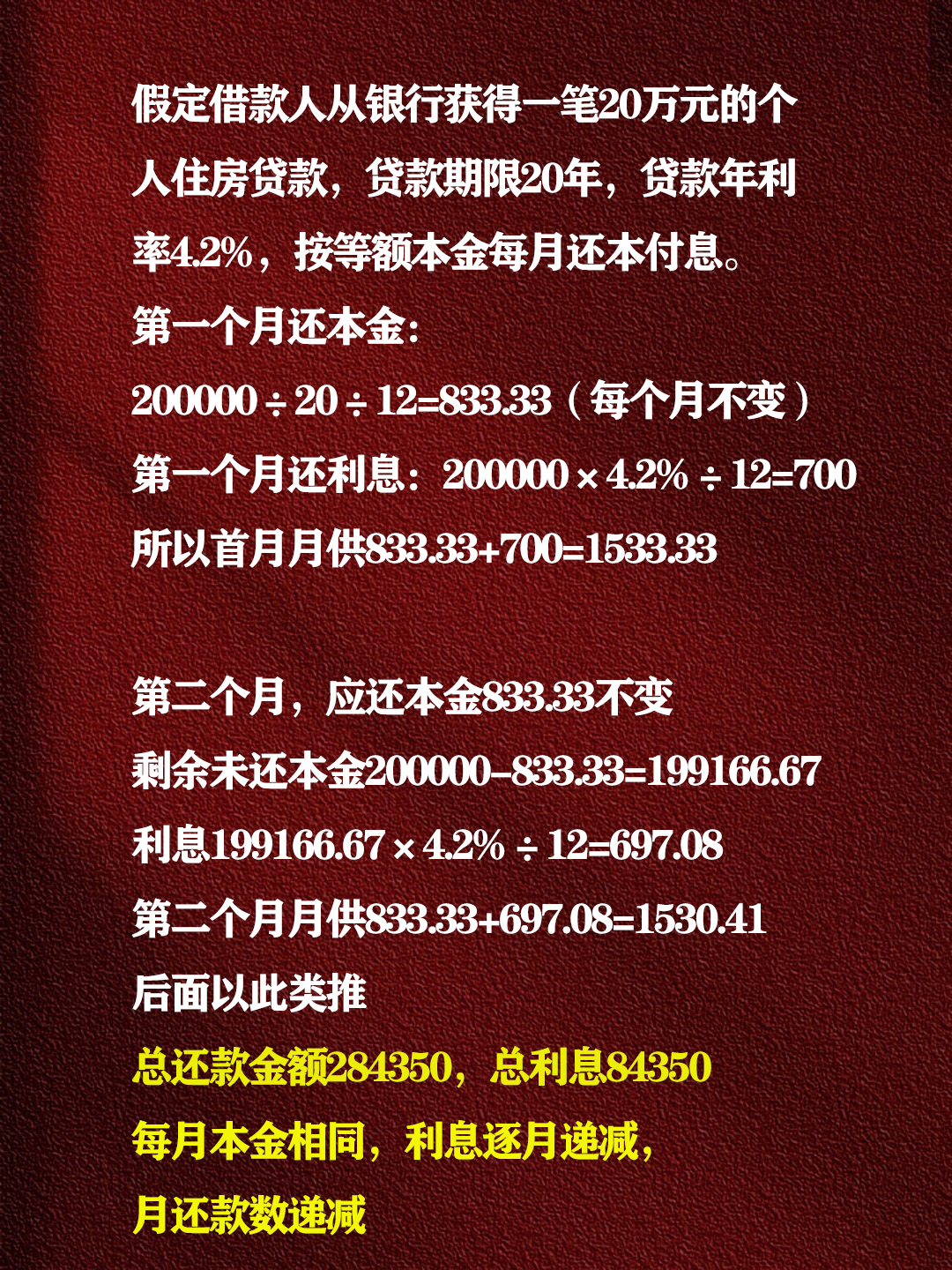

二、等额本金还款

• 定义:每月偿还的本金固定,利息随着本金的减少而逐月递减,每月还款总额逐月递减。

• 特点:总利息相对等额本息还款方式较少。前期还款压力较大,每月还款额逐渐减少。

• 举例:同样贷款 100 万元,年利率为 5%,贷款期限 30 年。首月还款约为 6944.44 元,每月递减约 11 元。

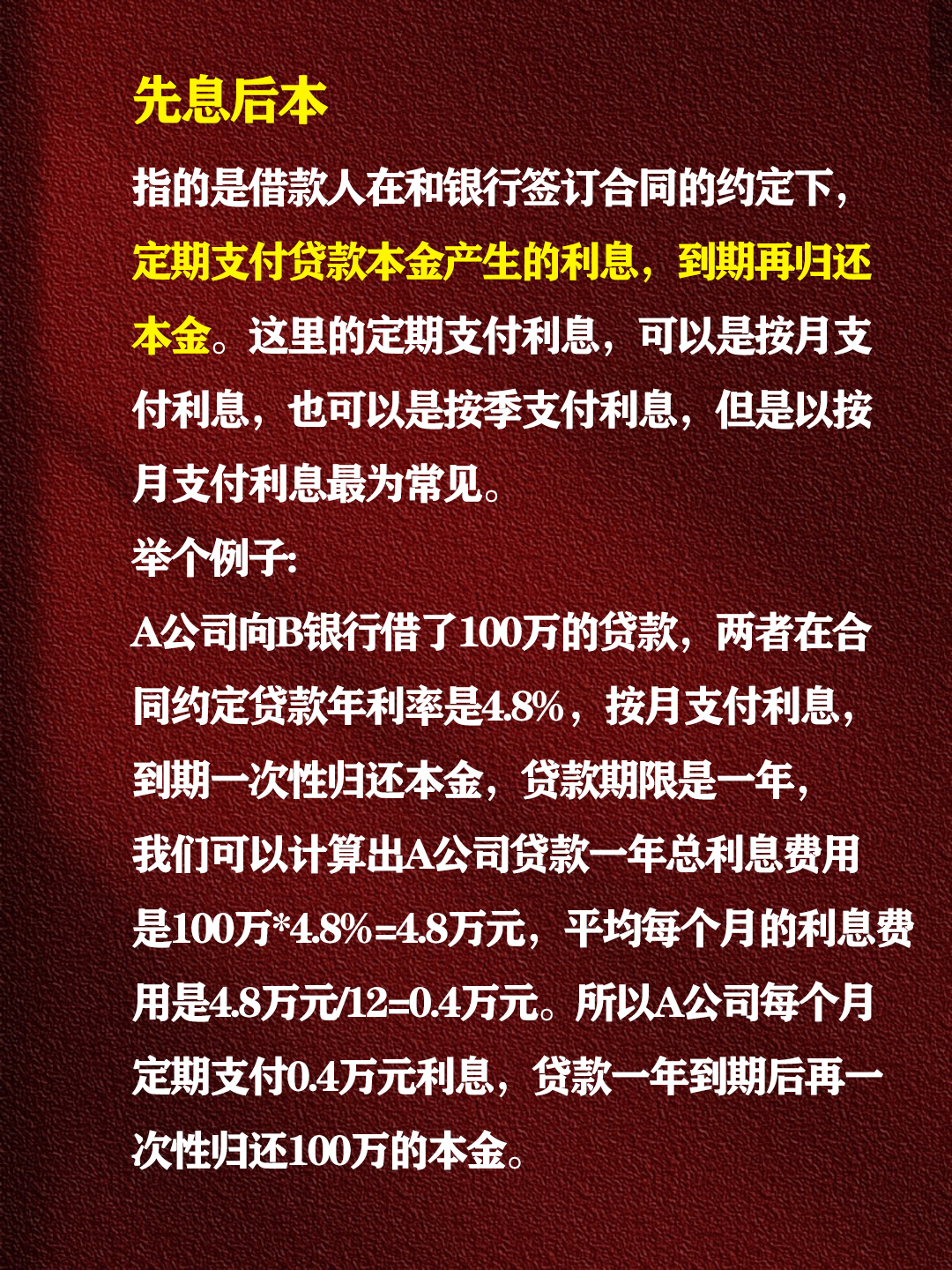

三、先息后本还款

• 定义:在还款期内,每月先支付利息,到期一次性偿还本金。

• 特点:前期还款压力小,资金使用较为灵活。但到期时需一次性偿还较大金额的本金。

• 举例:贷款 50 万元,年利率为 6%,贷款期限 1 年。每月支付利息 2500 元,到期一次性偿还本金 50 万元。

四、一次性还本付息

• 定义:贷款到期后一次性偿还本金和利息。

• 特点:还款方式简单,前期无还款压力。但贷款期限一般较短,适用于短期资金周转。

• 举例:贷款 10 万元,年利率为 8%,贷款期限 6 个月。到期一次性偿还本金 10 万元和利息 4000 元。